ここから本文です。

統計Today No.149

「全国家計構造調査」を2019年(令和元年)10・11月に実施します。

総務省統計局統計調査部消費統計課消費指標調整官 塚田 武重

「全国家計構造調査」は、家計における消費、所得、資産及び負債の実態を総合的に把握し、世帯の所得分布及び消費の水準、構造等を全国的及び地域別に明らかにすることを目的とする調査です。

この調査は、これまで5年毎に実施してきた「全国消費実態調査」を見直し、名称も変更して実施するものです。

1. 見直しの内容について

2019年10・11月に実施する「全国家計構造調査」は、統計精度の維持・向上、調査世帯の負担軽減及び非標本誤差の是正・抑制、調査事務の軽減、効率化の観点から、以下のとおり見直しました。

- 単身世帯の標本規模の拡大と単身モニター調査の統合により、単身世帯及び単身世帯を含めた総世帯の統計精度の向上、統計の充実

- 世帯票、年収・貯蓄等調査票、家計簿を調査する基本調査と、家計簿を除いて調査する簡易調査の2つの区分で実施し、所得・家計資産に関する統計精度の向上

- 家計簿の記入期間を3か月から2か月に短縮、耐久財等調査票の廃止、家計調査の調査世帯の組み込みにより、報告者負担の軽減及び調査事務の合理化・省力化

2. 前身調査である全国消費実態調査の結果と今回の結果について

では、前回までの結果からどのようなことがわかり、今回調査ではどのような公表を予定しているのかを見てみましょう。

(1) 家計資産

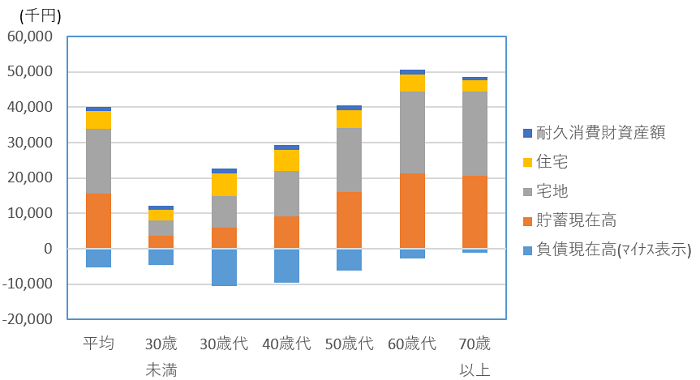

2014年全国消費実態調査の結果のうち、二人以上の世帯の家計資産(2014年11月末日現在)について、家計資産の種類別にみると、金融資産のうち「貯蓄現在高」は世帯主が30歳未満から60歳代までの世帯では年齢階級が高くなるに従って多くなっていますが、「負債現在高」は30歳代から70歳以上までは年齢階級が高くなるに従って少なくなっています。また、30歳未満から40歳代までは負債現在高が貯蓄現在高を上回っています。

実物資産のうち「宅地資産」は年齢階級が高くなるに従って多くなっています。一方、「住宅資産」は30歳代が最も多く、年齢階級が高くなるに従って少なくなっています。(図)

10年前の2004年調査の結果と比べてみると、2014年の「貯蓄現在高」は30歳代から70歳以上までの世代で減少し、「負債現在高」は30歳未満から50歳代の世代で増加しているため、「金融資産」は全ての年齢階級で減少となっています。一方、「金融資産」の「平均」は増加となっています。一見すると矛盾しているように見えますが、これは、相対的に金融資産の多い高齢者世帯の増加によるものであり、平均値だけではなく、個々の属性別結果も見ていく必要があります。(表1)

2019年全国家計構造調査では、これまで、二人以上の世帯を中心に、例えば、共働き世帯の夫婦の状況など、特定の目的をもった複雑な結果表となっていたものを、簡易調査の導入や単身世帯のサンプル増により、家計資産の結果精度が改善されることもあり、結果表をいくつかの表頭と表側の組み合わせによるパターン化にして、単身世帯と総世帯の結果表を拡充することとしています。

図 世帯主の年齢階級別1世帯当たり家計資産の内訳(二人以上の世帯、2014年11月末)

| 平均 | 30歳未満 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳以上 | ||

|---|---|---|---|---|---|---|---|---|

| 2014年 | 世帯数分布(1万分比) | 10,000 | 196 | 1,164 | 1,960 | 1,856 | 2,479 | 2,344 |

| 平均世帯人員 | 3.03 | 3.08 | 3.65 | 3.68 | 3.26 | 2.67 | 2.36 | |

| (1) 金融資産(貯蓄−負債) | 10,385 | -1,068 | -4,563 | -362 | 9,888 | 18,617 | 19,438 | |

| 貯蓄現在高 | 15,649 | 3,611 | 6,001 | 9,244 | 15,962 | 21,290 | 20,587 | |

| 負債現在高 | 5,264 | 4,679 | 10,564 | 9,605 | 6,074 | 2,673 | 1,149 | |

| (2) 実物資産 | 24,521 | 8,606 | 16,781 | 20,009 | 24,716 | 29,403 | 28,148 | |

| 住宅資産 | 4,923 | 2,930 | 6,438 | 5,892 | 5,163 | 4,917 | 3,344 | |

| 宅地資産 | 18,316 | 4,472 | 8,936 | 12,818 | 18,130 | 23,117 | 23,798 | |

| 耐久消費財資産額 | 1,165 | 1,204 | 1,399 | 1,280 | 1,352 | 1,175 | 792 | |

| 家計資産((1)+(2)) | 34,906 | 7,538 | 12,219 | 19,647 | 34,604 | 48,020 | 47,586 | |

| 家計資産(中央値) | 22,380 | 2,523 | 7,029 | 13,212 | 23,051 | 33,250 | 32,350 | |

| 2004年 | 世帯数分布(1万分比) | 10,000 | 320 | 1,555 | 2,058 | 2,431 | 2,215 | 1,422 |

| 平均世帯人員 | 3.26 | 3.02 | 3.60 | 4.02 | 3.42 | 2.72 | 2.42 | |

| (1) 金融資産(貯蓄−負債) | 9,503 | -80 | -2,123 | 1,478 | 10,195 | 18,840 | 20,263 | |

| 貯蓄現在高 | 15,195 | 3,413 | 6,438 | 10,916 | 16,102 | 21,587 | 22,111 | |

| 負債現在高 | 5,692 | 3,492 | 8,561 | 9,438 | 5,907 | 2,747 | 1,848 | |

| (2) 実物資産 | 29,501 | 8,245 | 16,710 | 25,643 | 31,409 | 36,720 | 39,346 | |

| 住宅資産 | 6,059 | 2,530 | 5,585 | 6,849 | 6,301 | 6,220 | 5,564 | |

| 宅地資産 | 21,797 | 4,260 | 9,551 | 17,083 | 23,251 | 28,770 | 32,610 | |

| 耐久消費財資産額 | 1,501 | 1,435 | 1,557 | 1,639 | 1,700 | 1,453 | 990 | |

| 家計資産((1)+(2)) | 39,004 | 8,165 | 14,587 | 27,122 | 41,604 | 55,559 | 59,609 | |

| 家計資産(中央値) | 24,984 | 3,428 | 8,575 | 17,981 | 28,806 | 39,380 | 40,164 | |

(2) 購入形態別の結果

2014年調査について、二人以上の世帯の消費支出を購入形態(購入時の決済方法)別にみると、「現金」は241,604円で、消費支出全体(292,882円)の82.5%を占めています。「クレジットカード、月賦、掛買い」は46,995円で16.0%、「電子マネー」は4,283円で1.5%となっており、現金での支払いが8割を超えています。

10大費目別に購入形態別割合をみると、「現金」は「教育」の97.9%、「クレジットカード、月賦、掛買い」は「被服及び履物」の39.0%、「電子マネー」は「食料」の3.6%が最も高くなっています。なお、中分類別にみると、「電子マネー」は、「交通」が高くなっており、交通系電子マネーの普及の影響が考えられます。一方、「うち外食」は低くなっており、今と比べて個人店などで電子マネー決済が普及していなかったことも影響していると考えられます。(表2)

年齢階級別に消費支出の購入形態別割合をみると、「クレジットカード、月賦、掛買い」、「電子マネー」共に、30歳代が最も高く、年齢階級が高くなるにしたがって、割合が低下しています。(表3)

2014年調査の調査項目は、1. 現金、2. クレジットカード、月賦、掛買い、3. 電子マネーの3種類でしたが、2019年調査では、1. 現金、2. クレジットカード、月賦、掛買い、3. 電子マネー、4. ポイント、5. 商品券、6. デビットカード、7. 「口座間振込等」などとなっており、10月からの消費税率改定に伴い導入されるキャッシュレス決済の状況などを、より詳細に捉えることが可能となると考えています。

| 支出金額(円) | 支出割合(%) | |||||||

|---|---|---|---|---|---|---|---|---|

| 計 | 現金 | クレジット カード,月賦, 掛買い |

電子マネー | 計 | 現金 | クレジット カード,月賦, 掛買い |

電子マネー | |

| 292,882 | 241,604 | 46,995 | 4,283 | 100.0 | 82.5 | 16.0 | 1.5 | |

| 75,886 | 63,311 | 9,878 | 2,697 | 100.0 | 83.4 | 13.0 | 3.6 | |

| 13,460 | 12,411 | 952 | 97 | 100.0 | 92.2 | 7.1 | 0.7 | |

| 17,674 | 16,155 | 1,516 | 3 | 100.0 | 91.4 | 8.6 | 0.0 | |

| 20,967 | 17,794 | 3,160 | 14 | 100.0 | 84.9 | 15.1 | 0.1 | |

| 10,378 | 7,235 | 2,980 | 162 | 100.0 | 69.7 | 28.7 | 1.6 | |

| 12,447 | 7,310 | 4,853 | 284 | 100.0 | 58.7 | 39.0 | 2.3 | |

| 12,994 | 11,179 | 1,737 | 78 | 100.0 | 86.0 | 13.4 | 0.6 | |

| 45,231 | 32,496 | 12,072 | 662 | 100.0 | 71.8 | 26.7 | 1.5 | |

| 6,692 | 3,938 | 2,274 | 480 | 100.0 | 58.8 | 34.0 | 7.2 | |

| 23,727 | 16,995 | 6,566 | 165 | 100.0 | 71.6 | 27.7 | 0.7 | |

| 14,811 | 11,563 | 3,231 | 17 | 100.0 | 78.1 | 21.8 | 0.1 | |

| 13,390 | 13,104 | 285 | 1 | 100.0 | 97.9 | 2.1 | 0.0 | |

| 29,927 | 22,745 | 6,999 | 182 | 100.0 | 76.0 | 23.4 | 0.6 | |

| その他の消費支出 | 53,988 | 50,274 | 3,515 | 199 | 100.0 | 93.1 | 6.5 | 0.4 |

| 平均 | 30歳未満 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳以上 | ||

|---|---|---|---|---|---|---|---|---|

| 支出金額(円) | 239,092 | 269,090 | 310,159 | 359,718 | 293,804 | |||

| 電子マネー | 2,788 | |||||||

| 支出割合(%) | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | |||

| 電子マネー | 1.2 | |||||||

3. 終わりに

全国家計構造調査の調査結果は、2020年(令和2年)11月から順次公表する予定となっており、毎月実施している家計調査では得られない家計に関する様々なデータを提供します。前身調査である「全国消費実態調査」は、1959年(昭和34年)の第1回調査から様々な結果を提供するとともに、国や地方公共団体の施策に用いられることはもとより、民間企業や研究機関などでも、幅広く活用されているところですが、全国家計構造調査の結果も、これまで以上に幅広く活用されることが期待されます。

正確で信頼性の高い統計を作成するためには、調査の対象となられた世帯の方から正確な回答をいただくことが不可欠です。また、調査する側の国、地方公共団体、統計調査員などに対しては、調査内容を他に漏らすことを禁じ、これに反した場合には罰則を定めています。皆様のお宅に統計調査員がお伺いした場合には、調査の趣旨をご理解いただき、調査へのご回答をお願いいたします。

令和元年台風第15号により被災された方々に心からお見舞い申し上げます。

また、被災された世帯の皆様の一時も早い復興を心より願っております。

(令和元年9月24日)

![]()

![]()