ここから本文です。

統計Today No.122

平成28年経済センサス‐活動調査の速報集計結果を読む

総務省統計局統計調査部経済統計課調査官 中島 一浩

総務省・経済産業省では、我が国の全産業分野の経済活動を同一時点で網羅的に把握する唯一の統計調査として、「経済センサス‐活動調査」(以下「活動調査」といいます。)を実施しており、平成28年6月1日に実施した2回目の活動調査の速報集計結果を平成29年5月31日に公表しました。

その内容は、企業数、事業所数、従業者数、売上(収入)金額(以下「売上高」といいます。)、付加価値額などの速報値について、産業大分類別、都道府県別などの区分で公表したものです。具体的な公表内容は、「結果の概要」や「統計表![]() 」を御覧いただくこととし、本稿では、今回公表した速報集計結果を読む上での留意点と、今後公表することとしている確報集計結果の内容を紹介いたします。

」を御覧いただくこととし、本稿では、今回公表した速報集計結果を読む上での留意点と、今後公表することとしている確報集計結果の内容を紹介いたします。

“全国”と“全産業”の事業所数が異なる?

全数調査である活動調査は、調査員が担当地域内にある全ての事業所の活動状態を確認しており、休業中や廃業していないことが判明した事業所を調査対象としています。これら調査対象となる“全国”の事業所数(総事業所数)は562万2238事業所となっています。

ただし、提出された調査票の回答に不備等があった場合、報告者に問合せをしたり、過去の統計調査結果や行政記録等の情報を基に補足訂正を試みたりしますが、不備等が解消できなかった事業所については、「事業内容等不詳の事業所」として、産業分類別など属性別結果の集計対象から外しています。ちなみに、産業大分類ごとの数を合計した“全産業”の事業所数(=総事業所数−事業内容等不詳の事業所)は535万9975事業所で、総事業所数に対する割合は95.3%になっています。

このように活動調査では、個々の統計表の内容に応じて適切な有効回答の事業所を集計対象としているため、複数の統計表を並べて読む際には留意する必要があります。

民間企業(事業所)の結果しかない?

活動調査では、

- 国及び地方公共団体の事業所は、営利を目的としない事業所や受益者負担による料金収入はあるものの運営経費の大半を一般財源に依存している事業所がほとんどであり、収益(売上高)により経済活動を把握できる事業所は一部地方公営企業等に限定

- 上記公営企業等の経理事項については、地方公営企業法及び地方財政法に基づく行政記録情報から入手可能

などの観点から、国及び地方公共団体の事業所を調査対象から外しています。

なお、活動調査は、全産業分野における経済活動を明らかにすることが求められているため、結果利用に資する観点から、活動調査から得られる民営事業所の結果に、行政記録情報から得られる公的事業所の結果を加えた「参考表」を別途作成して提供することとしています。

前回活動調査の結果(参考表)から、公営企業等の売上高を含めた全産業分野の経済活動をみると、官民を含めた産業全体に対する公営企業等の売上高の割合は0.9%となっており、日本経済への影響は少ないことが分かります。一方、産業大分類別にみると、公営の上下水道事業などを含む「電気・ガス・熱供給・水道業」では同割合が20.1%と高くなっているほか、競馬・競輪・競艇事業などを含む「生活関連サービス業,娯楽業」(同5.0%)、公営の病院事業などを含む「医療,福祉」(同4.5%)も比較的高くなっていますので、これらの公営企業等が存在する地域の経済活動を読む際には留意する必要があります。

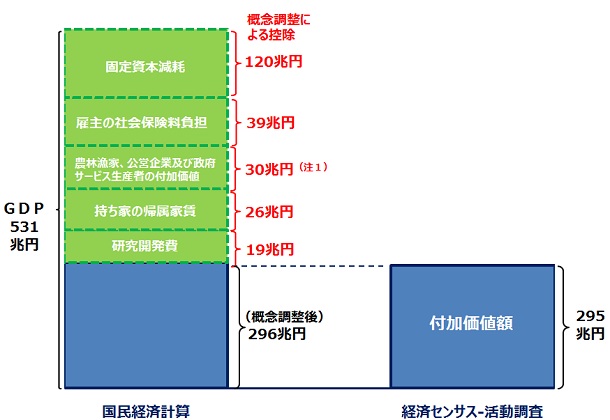

付加価値額が国民経済計算と異なる?

付加価値は、企業等の経済活動によって新たに生み出された価値のことであり、売上高から原材料等の中間投入額を差し引くことによって算出できます。活動調査では、企業・事業所から回答いただいた金額を基に、以下の算式で算出しています。

付加価値額=売上高−費用総額+給与総額+租税公課

費用総額=売上原価+販売費及び一般管理費

一方、国民経済計算(内閣府)においても、様々な基礎統計の結果を加工・推計し、国内総生産(GDP)として付加価値が公表されていますが、平成27年で比較すると、活動調査が295兆円であるのに対し、GDPは531兆円と大きな乖(かい)離があるように見えます。(図1)

- 活動調査では、農林漁家や国・地方公共団体が調査対象ではないことから、これらが生み出す付加価値は含まれていない。

- GDPには、固定資本減耗や持家の帰属家賃などの国民経済計算特有の概念による付加価値が含まれている。

- 活動調査には、社会保険料の雇主負担や研究開発費が含まれていない。

などと異なっているため、両者の付加価値を読む際には留意する必要があります。

なお、これらを調整した付加価値額はほぼ同水準となっており、調査統計である活動調査(実測値)と加工統計である国民経済計算(推計値)が、アプローチ手法は異なるものの、それぞれ我が国の付加価値を適切に把握しているものと考えられます。

図1 平成27年付加価値額の比較イメージ(国民経済計算 vs 経済センサス‐活動調査)

(注1)国民経済計算及び他のデータから推計

出典:国民経済計算(平成27年度年次推計における平成27暦年の計数)(内閣府)

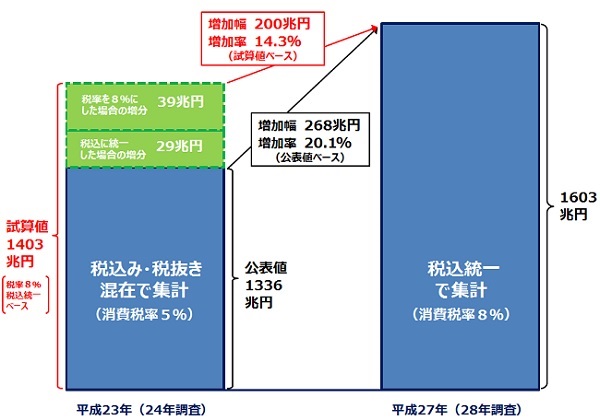

売上高の増加率が高い?

今回公表した平成27年の売上高は1603兆円となり、前回活動調査で集計・公表した平成23年(1336兆円)に比べ20.1%と大きく増加しています。しかし、この増加には以下のとおり消費税に関連した状況変化があります。

(1)集計上の取扱いの変更

活動調査は、事業所・企業の売上高などの経理事項について、原則、消費税を含む「税込額」により回答いただいていますが、経理を税抜処理しているため「税込金額」での回答が困難な企業については、報告者負担に配慮し、「税抜金額」による回答を選択できることとしています。

このため、平成23年の集計値は、「税込金額」と「税抜金額」が混在した結果となっていました。平成27年の集計値は、政府全体の方針として決定された「統計調査における売上高等の集計に係る消費税の取扱いに関するガイドライン(平成27年5月19日 各府省統計主管課長等会議申合せ)(総務省)![]() 」に基づき、「税抜金額」で回答された値を「税込金額」に補正して、「税込金額」に統一して公表しています。

」に基づき、「税抜金額」で回答された値を「税込金額」に補正して、「税込金額」に統一して公表しています。

/ なお、平成23年を「税込金額」に統一した場合の売上高を試算(※1)してみると、売上高の増加(268兆円、20.1%)のうち、29兆円、2.4%が集計上の取扱いの変更に伴う増分に相当します。

(※1)平成23年の「税抜金額」に一律1.05を乗じました。詳しくは、前回活動調査の結果(参考表)を御覧ください。

(2)消費税率の変更

活動調査において経済活動を把握した期間において、適用された消費税率が異なっており、平成23年は5%でしたが、27年は8%になっています。

平成23年の消費税率が8%であったと仮定した場合の売上高を試算(※2)してみると、売上高の増加のうち、39兆円、3.4%が消費税率の変更に伴う増分に相当します。

(※2)平成23年の税込統一試算値に一律1.08/1.05を乗じました。

したがって、これらの要因による影響を取り除いた増加率は、公表値の20.1%から(1)(2)の増分の計5.8%を差し引いた14.3%程度と推測されますので、この4年間の経済活動の変化を他統計と比較して読む際には留意する必要があります。(図2)

図2 売上高の比較イメージ(平成23年 vs 平成27年)

確報集計結果の公表はいつ?

5月31日に公表した速報集計結果は、経営組織、従業者数、事業別売上高など全産業共通で調査している事項についての集計(産業横断的集計)でしたが、確報集計結果においては、まず、各産業の特性事項(※3)についての集計(産業別集計)を、産業ごとに平成29年9月、12月、30年3月の3段階に分けて公表する予定です。その後、30年6月に(確報値としての)産業横断的集計を公表する予定です。(表)

(※3)産業特性事項の例

鉱業,採石業,砂利採取業 … 鉱業活動に係る費用、品目別の生産数量及び生産金額など

製造業 … 有形固定資産、品目別製造品出荷額、加工賃収入額など

卸売業,小売業 … 年間商品販売額、売場面積、営業時間、商品販売形態など

表 確報集計結果の公表予定

| 平成29年 9月 |

平成29年 12月 |

平成30年 3月 |

平成30年 6月 |

|||

|---|---|---|---|---|---|---|

| 産業別 集計 |

事業所に 関する集計 |

製造業 | ●(注2) | ● | ||

| 鉱業,採石業,砂利採取業 | ● | |||||

| 卸売業,小売業 サービス関連産業B 医療,福祉 |

● | |||||

| 企業等に 関する集計 |

建設業及びサービス関連産業A 学校教育 |

● | ||||

| 卸売業,小売業 | ● | |||||

| 産業横断的 集計 |

事業所に 関する集計 |

事業所数、従業者数 売上高 |

● | |||

| 企業等に 関する集計 |

企業等数、従業者数 経理事項等 |

● | ||||

(注2) 平成24年調査時の製造業速報集計(概要)に該当する集計結果

おわりに

経済センサス‐活動調査については、平成29年5月31日に速報集計結果を公表することができました。本調査に御回答いただいた事業者の皆様、直接・間接に御支援いただいた関係者の皆様に厚く御礼申し上げます。

速報集計結果に引き続き、確報集計結果を公表することはもとより、分析事例などの情報発信も行ってまいります。今後とも本調査への御支援をよろしくお願い申し上げます。

(平成29年6月20日)

![]() の項目は、政府統計の総合窓口「e-Stat」掲載の統計表です。

の項目は、政府統計の総合窓口「e-Stat」掲載の統計表です。

![]()

![]()