ここから本文です。

全国単身世帯収支実態調査 用語の解説

目次

| 1. 世帯に関する事項 | 6. 支出分類 | 11. 購入先 |

|---|---|---|

| 2. 集計世帯数 | 7. 持ち家の帰属家賃 | 12. 貯蓄・負債現在高 |

| 3. 階級区分 | 8. 主要耐久消費財 | 13. 家計資産 |

| 4. 住居の属性と分類 | 9. 購入形態 | 14. 計算式 |

| 5. 収支バランス | 10. 購入地域 |

1 世帯に関する事項

1-1.世帯の定義

この調査では,単身世帯のみを調査対象としている。

単身世帯とは,一人で一戸を構えて暮らしている人,借家などを借りて一人で暮らしている人,寮・寄宿舎などに住んでいる単身者一人一人をいう。

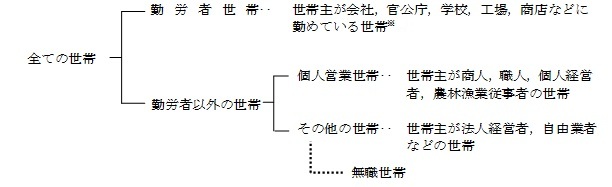

1-2.勤労者世帯,勤労者以外の世帯

この調査では,世帯を勤労者世帯と勤労者以外の世帯とに分けている。

「勤労者世帯」とは,世帯主が会社,官公庁,学校,工場,商店などに勤めている世帯をいう。ただし,世帯主が社長,取締役,理事など会社団体の役員である世帯は「勤労者以外の世帯」とする。

「勤労者以外の世帯」とは,勤労者世帯以外のすべての世帯をいう。また,「勤労者以外の世帯」のうち,世帯主が無職の世帯は「無職世帯」に分類される。

※ 世帯主が社長,取締役,理事などの会社団体の役員である世帯は,「勤労者以外の世帯」とする。

なお,勤労者以外の世帯(無職世帯を除く)の収入は,年間収入しか調査されていないので,消費支出及び年間収入の結果数字しか得られない。

この調査では,日本標準職業分類によらず,産業や従業上の地位も加味した独自の職業分類を用いている。

2 集計世帯数

集計世帯数,世帯数分布(抽出率調整),1万分比

集計世帯数とは,実際に集計に用いた世帯数のことをいう。

また,平成26年調査の世帯数分布(抽出率調整)は,抽出率の逆数に比例した調整係数及び世帯分布補正係数(労働力調査の結果に基づき,地方,男女,年齢階級別に調査世帯の属性分布の偏りを補正する係数)を集計世帯数に乗じて得た世帯数である(抽出率は調査地域ごとに異なる。)。

1万分比とは,世帯数分布(抽出率調整)の合計を10,000とした世帯数の分布をいう。

3 階級区分

3-1.年間収入階級

年間収入階級は,「年収・貯蓄等調査票」により調査した年間収入(平成25年12月から平成26年11月までの1年間の収入総額)に基づいている。

3-2.四分位数(中位数)

四分位数とは,当該項目の低い世帯から高い世帯へ順に並べ,世帯を4等分したときの各グループの境界値で,小さい値から第1,第2,第3四分位数という。なお,第2四分位数を,中位数(又は中央値)という。

4 住居の属性と分類

4-1.住居の所有関係

住居の所有関係のうち,「給与住宅」とは,勤め先の会社,官公庁又は団体等が従業員のために所有又は管理している(借り上げも含む。)住宅をいう。

4-2.住居の延べ床面積

住居の延べ床面積とは,その住宅及び住宅に附属する離れの延べ床面積をいう。ただし,アパート,社宅などの共同住宅で,廊下や台所,トイレなどを共用している場合は,共用部分を除き世帯が専用に使っている部分の延べ床面積をいう。

なお,業務用の部分,例えば事務室や店舗などの部分は含めない。

5 収支バランス

5-1.収入と支出

収入と支出に分類される項目を大別すると,次のとおりである。

収入は,勤め先収入や事業収入,内職収入,財産収入,社会保障給付など実質的に資産の増加となる収入を集めた「実収入」,預貯金引出,有価証券売却などの資産の減少,あるいは借入金,月賦など負債の増加となる収入を集めた「実収入以外の受取(繰入金を除く)」及び月初めの手持ち現金残高である「繰入金」に分類される。

支出は,いわゆる生活費である「消費支出」,税金,社会保険料などの支出を集めた「非消費支出」(「消費支出」と「非消費支出」を合わせて「実支出」という。),預貯金,借金返済など資産の増加あるいは負債の減少となる支出を集めた「実支出以外の支払(繰越金を除く)」及び月末の手持ち現金残高である「繰越金」に分類される。

なお,各収支項目は,収支項目分類表(内容例示)(PDF:599KB)に示すとおりである。

以上の収支項目の構成を表で示すと,次のとおりである。

| 収入 | 支出 |

|---|---|

| 収入総額 = 支出総額 | |

| 実収入 実収入以外の受取(繰入金を除く) 繰入金 |

実支出 消費支出 非消費支出 実支出以外の支払(繰越金を除く) 繰越金 |

実収入から税金,社会保険料などの非消費支出を差し引いた額で,いわゆる手取り収入のことである。

![]()

5-3.移転収入,移転支出

移転収入は「受贈金」+「仕送り金」,移転支出は「贈与金」+「仕送り金」を再集計したものである。

5-4.現金と現物

家計の収入と支出は,それぞれ現金と現物に分けて集計される。統計表では,現金の収入と支出は詳しい分類で示し,現物収支はその総額のみを掲げている。なお,現物については,外部からのもらい物を現物収入(もらい物)と現物支出(もらい物)が同時にあったものとしてそれぞれに分類している。

なお,昭和59年調査までは現物収支に現物支給,自家産,店の商品を含めていたが,平成元年調査以降では,勤め先からの現物支給は勤め先収入として金額換算した上で計上すると同時に,当該品目を購入したものとみなして支出にも計上するなど,現金収支の該当する項目に収入と支出を同時に計上している。また,昭和44年,49年の調査では,現物収支に持ち家の帰属家賃を含めていたが,54年以降の調査では含めていない。

5-5.月賦と掛買い

月賦又は掛買いで商品を購入した場合は,次のような方法で集計した。

例えば,8万円のテレビを10か月月賦で購入し,第1回の支払8,000円とともにテレビを受け取った場合,その月の「実収入以外の受取(繰入金を除く)」のうちの「分割払・一括払購入借入金」に8万円を計上し(負債の増加),同時にその月の「消費支出」のうちの「教養娯楽用耐久財」,すなわちテレビの支出として8万円を計上する。そして第1回の払込み額8,000円は,「実支出以外の支払(繰越金を除く)」のうち,「分割払・一括払購入借入金返済」に支出として計上する(負債の減少)。第2回目以降の払込みは,「分割払・一括払購入借入金返済」にだけ支出として毎月計上する。また,掛買いの場合も,月賦の処理と同様の方法で集計している。

6 支出分類

6-1.品目分類と用途分類

消費支出は,品目分類と用途分類の2体系の分類を用いて集計している。

品目分類は,世帯が購入したものを,同一商品は同一項目に分類する方法で,用途分類は,世帯が購入したもののうち,世帯以外の人のために贈答又は接待を目的として購入したものについては「交際費」として分類し,その他のものについては,品目分類で分類する方法である。

例えば,菓子を贈答用に購入した場合,品目分類では,「食料」のうちの「菓子」に分類されるが,用途分類では,「その他の消費支出」のうちの「交際費」に分類される。このように,用途分類では,交際費として支出した品目を「交際費」に組み替えて集計しているため,品目分類と用途分類の各項目の結果のくい違いは,交際費として支出した分のみ生じており,消費支出の合計は,両分類で一致する。

なお,収支項目分類については,収支項目分類表(内容例示)(PDF:599KB)に示すとおりである。

6-2.費目分類

昭和59年調査から消費支出の分類を,昭和34年から昭和54年調査まで用いてきた五大費目分類から十大費目分類に改正した。

十大費目分類は,消費の目的,すなわち,使途の類似性により消費支出を食料,住居,光熱・水道,家具・家事用品,被服及び履物,保健医療,交通・通信,教育,教養娯楽及びその他の消費支出の10区分に分類したものである。

6-3.教養娯楽関係費

いわゆるレジャー関係費をとらえる目的で集計したもので,教養娯楽のほかに,交通・通信の中の鉄道運賃,バス代,航空運賃などを品目分類により再集計したものである。なお,昭和44年,49年の調査では,外食費の中のレジャー外食,喫茶外食等を含めていた。

教養娯楽関係費の詳細については,収支項目分類表(再掲項目の分類内容)(PDF:15KB)に示すとおりである。

6-4.情報通信関係費

固定電話通信料,携帯電話通信料,NHK放送受信料(BSを含む),ケーブルテレビ放送受信料,他の放送受信料及びインターネット接続料を品目分類により再集計したものである。

情報通信関係費の詳細については,収支項目分類表(再掲項目の分類内容)(PDF:15KB)に示すとおりである。

6-5.経常消費支出

サンプルの少ない地域あるいは特定世帯グループについての分析を安定した計数で行えるようにするため,購入金額が高く,購入回数が少ない品目(例えば,自動車購入)を除いた日常的支出の水準を品目分類により再集計したものである。

経常消費支出として集計した項目については,収支項目分類表(PDF:599KB)に示すとおりである。

6-6.財・サービス区分

財・サービス区分は,消費支出を品目分類の結果により商品とサービスに再分類して集計したものである。商品については,さらに,購入した品物が家計におけるストックの要素を持つものなのか,フローの要素を持つものなのかにより,耐久財,半耐久財及び非耐久財の3区分に分類している。

なお,この分類の消費支出には,「使途不明」,「贈与金」,「他の交際費(つきあい費,負担費)」及び「仕送り金」は含まれていない。

各品目を耐久財,半耐久財,非耐久財及びサービスのいずれに区分したかについては,収支項目分類表(財・サービス区分の分類内容)(PDF:19KB)に示すとおりである。

7 持ち家の帰属家賃

7-1.持ち家の帰属家賃の推計方法

持ち家の帰属家賃とは,自己が所有する住宅(持ち家住宅)に居住した場合,家賃の支払いは発生しないものの,通常の借家や借間と同様のサービスが生産され,消費されるものと仮定して,それを一般の市場価格で評価したものである。

持ち家の帰属家賃の推計に当たっては,まず,平成25年10月に実施された住宅・土地統計調査の民営借家(設備専用)の個別データを用いて,全国を4ブロック(推計地域区分)に分け,それぞれについて,住宅の構造,建築時期,延べ床面積などを説明変数とする家賃関数を仮定して,回帰計算(最小二乗法)により係数を決定した。

次に,全国消費実態調査の調査世帯のうち持ち家世帯について,上記で決定した家賃関数に個々の世帯の住宅に関する情報を当てはめて得られる値に,消費者物価指数の全国の「民営家賃」の平成26年10月(全国消費実態調査実施時)の指数値と25年10月(住宅・土地統計調査実施時)の指数値の比を乗じた推計値をもって,当該世帯の持ち家の帰属家賃とした。

7-2.持ち家の帰属家賃の推計式

| y(i) | 推計地域区分(i)における家賃(円) |

| i | 推計地域区分(i =1,2,3,4) 1東京都 2関東3県(埼玉県,千葉県,神奈川県) 3近畿3府県(京都府,大阪府,兵庫県) 4その他の道県 |

| xij | 住宅の属性及び地域区分を表すダミー変数 |

| S | 延べ床面積(平方メートル) ※業務用面積を除いた面積 |

| αi | 定数項 |

| bij | ダミー変数(xij)ごとの係数 |

| ci | 延べ面積の係数 |

| It | 消費者物価指数の全国「民営家賃」指数の平成26年10月(It=98.0) |

| It-1 | 消費者物価指数の全国「民営家賃」指数の平成25年10月(It-1=98.3) |

ダミー変数,係数一覧(PDF:271KB)

8 主要耐久消費財

8-2.所有数量

1000世帯当たりの所有数量を表す。所有数量の単位は,便宜上「床暖房」を「畳」,他のすべての品目を「台」で表す。

世帯票で調査した品目(※1)は,所有している数量を集計するため,「持ち家」世帯のみを集計対象としている。

集計算式は,次のとおり。

(1)世帯票の耐久財品目

(2)耐久財等調査票の耐久財品目

8-3.普及率

当該耐久消費財を所有している世帯の割合をいう。集計算式は,次のとおり。

8-4.取得時期別所有数量

現在所有しているものを取得時期別に「過去1年以内」,「過去1〜5年以内」,「過去5年を超える時期」に区分したそれぞれの所有数量をいう。

なお,平成26年調査から一部の品目(※1)を世帯票で調査することにしたため,これらの品目について,前回以前の調査結果と比較する場合は,注意を要する。

(※1) システムキッチン,IHクッキングヒーター,洗髪洗面化粧台,温水洗浄便座,床暖房,太陽熱温水器,太陽光発電システム,高効率給湯器,家庭用コージェネレーションシステム,家庭用エネルギー管理システム

(※2) 「世帯」とは「集計世帯数(抽出率調整済)」のことをいう。

9 購入形態

世帯で購入した品目について,品目ごとにその購入形態(「現金」,「クレジット,掛買い,月賦」,「電子マネー」)を家計簿に記入する方法で調査した。

なお,電子マネーとは,電子的に行われる決済方法のことで,支払い方法によりプリペイド(前払い)方式とポストペイ(後払い)方式に分けられる。この調査では,プリペイド方式のみを電子マネーとして扱い,ポストペイ方式はクレジットカードと同様の扱いとした。

10 購入地域

商品の購入地域は,平成26年11月の1か月間に限って,世帯で購入した品目について,品目ごとにその購入地域(「同じ市町村」,「他の市町村(県内)」,「他の市町村(県外)」)を家計簿に記入する方法で調査した。なお,預貯金,保険掛金,有価証券の購入や掛買い,月賦による代金の支払,通信販売での購入等については調査を行っていない。

11 購入先

商品の購入先は,平成26年11月の1か月間に限って,世帯で購入した品目について,品目ごとにその購入先を家計簿に記入する方法で調査した。

「購入先編」で用いた購入先の分類基準は,購入先分類基準(PDF:15KB)に示すとおりである。

12 貯蓄・負債現在高

なお,家計収支とともに集計した貯蓄・負債現在高は,「年収・貯蓄等調査票」を提出した世帯のうち,家計簿を提出しなかった世帯は集計から除外したので,貯蓄・負債現在高のみの結果数値とは必ずしも一致しない。

12-2.負債保有率

各負債項目を保有している世帯の割合をいう。

13 家計資産

13-1.家計資産額の評価の対象

家計資産の評価の対象は,金融資産(貯蓄現在高 - 負債現在高),住宅・宅地資産及び耐久消費財等資産とした。

13-2.金融資産

金融資産(貯蓄現在高 - 負債現在高)については,「12 貯蓄・負債現在高」参照。

13-3.実物資産

実物資産の対象は,以下に示すとおりである。

(1)住宅資産

- 持ち家世帯 : 現住居及び現住居以外で家計用に所有している住宅

- 借家・借間世帯 : 現住居以外で家計用に所有している住宅

(2)宅地資産

- 持ち家世帯 : 現居住地(借地を含む。)及び現居住地以外で家計用に所有している宅地

- 借家・借間世帯 : 現居住地以外で家計用に所有している宅地

(注)宅地とは,登記簿上の宅地及び住宅を建てるために所有している土地をいう。

(3)耐久消費財等資産

各調査世帯で保有している次に掲げる耐久消費財等

- 耐久消費財:住宅の設備,家具,電気製品,自動車,自動二輪車など。耐久消費財の詳しい説明については,主要耐久消費財の範囲と内容(PDF:123KB)参照。

- 会員権 : ゴルフ,スポーツ・レジャークラブ,リゾートクラブなどの会員権で購入価格が5万円以上のもの。

なお,時価評価が困難な衣料,宝石・貴金属及び書画骨とう品は,調査対象から除外している。

実物資産を金融換算する方法については,家計の実物資産の価額評価方法(PDF:15KB)に示すとおりである。

14 計算式

14-1.平均消費性向

可処分所得に対する消費支出の割合をいう。

14-2.金融資産純増率

可処分所得に対する金融資産純増〔(預貯金-預貯金引出)+(保険料-保険金)+(有価証券購入-有価証券売却)〕の割合をいう。

14-3.平均貯蓄率

可処分所得に対する貯蓄純増〔(預貯金-預貯金引出)+(保険料-保険金)〕の割合をいう。

14-4.エンゲル係数

14-5.持ち家率

14-6.家賃・地代を支払っている世帯の割合

![]()

![]()

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。Adobe Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。