ここから本文です。

統計Today No.103

家計調査結果からセカンドライフを生活設計

〜統計は私たちの暮らしの「羅針盤」〜

総務省統計局統計調査部消費統計課調査官 佐藤 朋彦

1 はじめに

我が国では「人生80年時代」と言われるようになり、定年後のセカンドライフは過去に比べるとずっと長くなりました。その一方で、少子化が進んだこともあって、公的年金制度を維持するために年金の支給開始年齢が少しずつ引き上げられています。そのため、定年を迎えても年金が全額支給される年齢に至るまで働き続けなければ、必要な生活費を確保することができません。そんな中で最近、「下流老人」や「老後破産」といった言葉も出てきており、定年後の生活に不安を抱く人が多くなっていると言われています。この不安を解消するためには、やはり先を読んだ生活設計をすることが重要です。

そこで、定年前から年金生活に至るまでのライフステージの一つのモデルとして、世帯主が60歳で定年を迎えて再雇用となり、65歳で職場からリタイアして年金生活に入るケースについて、本稿では家計調査結果(二人以上の世帯、2014年平均)を以下のライフステージに当てはめ、家計収支がどのように変化するのか、また各ライフステージにおける支出の内訳にどのような違いがあるのかなどを見てみることにしましょう。

| ア | 定年前 | :世帯主が55〜59歳の勤労者世帯(平均世帯人員3.10人) |

| ↓ | <定年> | |

| イ | 再雇用期間 | :世帯主が60〜64歳の勤労者世帯(同2.81人) |

| ↓ | <退職> | |

| ウ | 年金生活 | :世帯主が65〜74歳の無職世帯(同2.46人) |

2 収支の変化

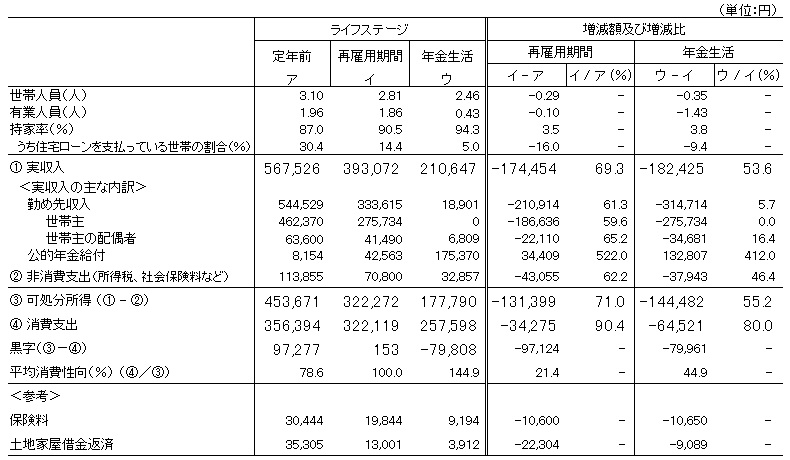

(1) 「再雇用期間」の実収入は「定年前」の約7割、消費支出は約9割

1世帯当たり1か月平均の実収入は、「定年前」は56万8千円ですが、定年後の「再雇用期間」では39万3千円で、「定年前」の7割程度となり、金額では17万4千円減少しています。また、所得税や社会保険料などの非消費支出を差し引いた可処分所得(手取り収入)も45万4千円から32万2千円に減少しています。

「再雇用期間」における実収入の主な内訳を見ると、勤め先収入は世帯主が27万6千円、世帯主の配偶者が4万1千円、また公的年金給付が4万3千円(注1)となっており、世帯主の勤め先収入は「定年前」(46万2千円)の6割弱に減少しています。(表1、図1)

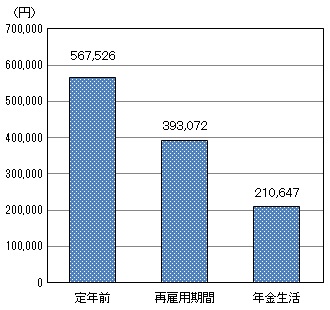

一方、「再雇用期間」の消費支出は、可処分所得と同じく32万2千円であり、両者の差(黒字又は赤字)はありません。これは、可処分所得が「定年前」の7割程度となっているのに、消費支出は「定年前」(35万6千円)から9割程度までの削減にとどまっていることによるものです。収入の減少に合わせて消費支出も減らすことは、それまでの生活レベルを低下させることにつながるので、やはり簡単ではないことがうかがえます。(図2)

別の見方をすると、消費生活のレベルをできるだけ低下させないために、生命保険などの保険料や住宅ローンの返済など貯蓄(黒字)に相当する支出を極力少なくしているとも言えます。例えば、「再雇用期間」の保険料(2万円)は「定年前」(3万円)に比べて1万円減少しています。また、「再雇用期間」の住宅ローンの返済額(注2)(1万3千円)は「定年前」(3万5千円)に比べて2万2千円減少しています。このような動きから、加入している生命保険を保証額の低いプランに見直したり、住宅ローンを定年時までに完済(注3)又は繰上げ返済したりしているとみられます。(表1)

(注1) 2014年現在では男性の場合、61歳から報酬比例部分の年金を受け取れることになっている(生年月日が昭和28年4月2日〜30年4月1日の方)。

(注2) 住宅ローンの返済は、家計調査の結果表上では「土地家屋借金返済」として表章している。

(注3) 住宅ローンを支払っている世帯の割合は、「再雇用期間」では14.4%と「定年前」(30.4%)の半分以下に低下している。

(2) 「年金生活」開始後の実収入は「再雇用期間」の約5割、消費支出は約8割

次に、職場からリタイアして年金暮らしを始めた後(「年金生活」)の家計収支を見ると、1世帯当たり1か月平均の実収入は21万1千円、可処分所得は17万8千円で、それぞれ「再雇用期間」の半分程度に減少しています。

一方、「年金生活」の消費支出は25万8千円で「再雇用期間」の8割程度であり、可処分所得を8万円上回っています。すなわち、1か月当たり8万円の赤字となっており、この赤字分は預貯金の引出しや個人年金の受取りなど、それまでに蓄えた金融資産の取り崩しで賄っています。(表1、図1、図2)

表1 定年前後のライフステージにおける1世帯当たり1か月平均の家計収支<二人以上の世帯、2014年平均>

資料:家計調査結果(家計収支編 第3-2表、第3-12表)

図1 定年前後のライフステージにおける1世帯当たり1か月平均の実収入<二人以上の世帯、2014年平均>

資料:家計調査結果(家計収支編 第3-2表、第3-12表)

図2 定年前後のライフステージにおける1世帯当たり1か月平均の可処分所得と消費支出<二人以上の世帯、2014年平均>

資料:家計調査結果(家計収支編 第3-2表、第3-12表)

3 消費支出の内訳変化

(1) 「再雇用期間」は教育関係費、交通・通信、こづかいが減少

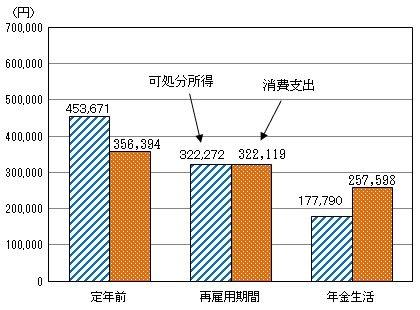

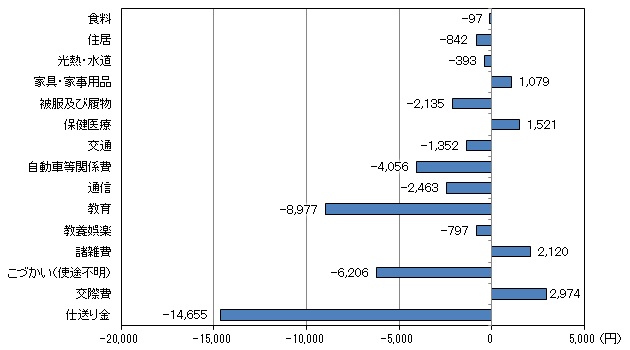

「再雇用期間」の消費支出(32万2千円)は、「定年前」(35万6千円)に比べて1か月当たり3万4千円少なくなっています。内訳を見ると、子供の大学卒業などに伴い、教育費や仕送り金などの教育関係費(注4)が2万4千円減と最も大きく、これを除くと消費支出の減少分は1万円となります。

また、そのほかの消費支出の内訳について、「定年前」と「再雇用期間」とを比べた増減を見ると、使途不明のこづかいが6千円減、自動車等関係費が4千円減、通信と被服及び履物が共に2千円減などとなっています。一方、交際費が3千円増、冠婚葬祭費などを含む諸雑費が2千円増などとなっており、教育関係費を除くと消費支出全体の減少は「定年前」に比べてあまり大きくはありませんが、自動車関係の費用や携帯電話の通信料などの支出を減らし、子や孫などへの贈り物など交際関係の費用を増やすといった特徴が見られます。(表2、図3)

(注4) 教育関係費には、費目別の「教育」のほか、教育に直接的、間接的に必要とされる諸経費(学校給食、学校制服、通学定期代、国内遊学仕送り金など)が含まれる。

表2 定年前後のライフステージにおける1世帯当たり1か月平均の消費支出の費目別内訳<二人以上の世帯、2014年平均>

資料:家計調査結果(家計収支編 第3-2表、第3-12表)

図3 「定年前」と比べた「再雇用期間」における消費支出の費目別増減<二人以上の世帯、2014年平均>

資料:家計調査結果(家計収支編 第3-2表)

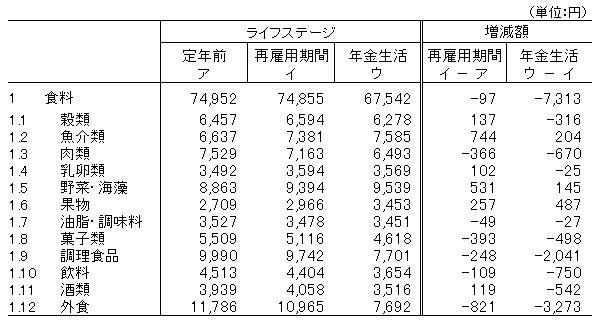

さらに食料について見てみましょう。食料全体の支出金額は、「定年前」と「再雇用期間」ではほとんど変わりません。しかし、その内訳を見ると、外食、菓子類、肉類、調理食品などへの支出が減り、魚介類、野菜・海藻、果物などへの支出が増えており、健康を気遣う食生活に変わってきていることがうかがえます。(表3、図4)

表3 定年前後のライフステージにおける1世帯当たり1か月平均の食料の内訳<二人以上の世帯、2014年平均>

資料:家計調査結果(家計収支編 第3-2表、第3-12表)

図4 「定年前」と比べた「再雇用期間」における食料の内訳増減<二人以上の世帯、2014年平均>

資料:家計調査結果(家計収支編 第3-2表)

(2) 「年金生活」では健康を気遣いつつも食料費も削減

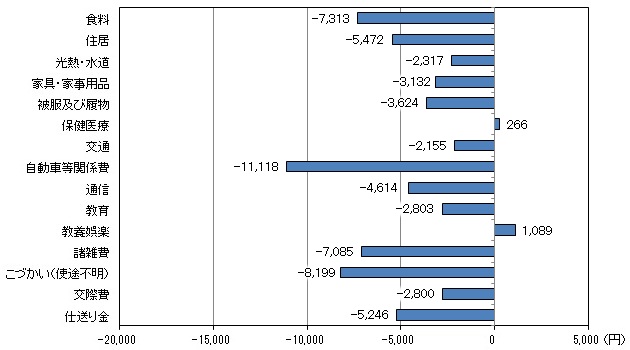

次に、「年金生活」の消費支出(25万8千円)を「再雇用期間」(32万2千円)と比べてみると、1か月当たり6万5千円少なくなっています。その内訳を見ると、自動車等関係費が1万1千円減と減少幅が最も大きく、次いで使途不明のこづかいが8千円減、食料と諸雑費が共に7千円減などとなっています。一方、退職して余暇時間が増えたこともあってパック旅行費を含む教養娯楽が1千円増となっているほか、年齢的に体調を崩しやすくなることもあって保健医療がわずかに増えています。(表2、図5)

図5 「再雇用期間」と比べた「年金生活」における消費支出の費目別増減<二人以上の世帯、2014年平均>

資料:家計調査結果(家計収支編 第3-2表、第3-12表)

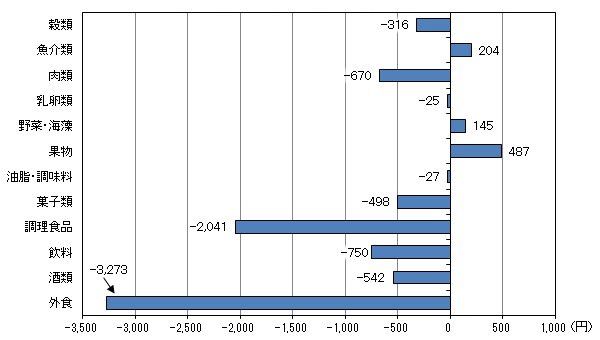

また、食料(7千円減)の内訳を見ると、外食が3千円減、調理食品が2千円減のほか、飲料、肉類、酒類、菓子類、穀類なども減っています。一方、「定年前」から「再雇用期間」への変化と同様に果物、魚介類、野菜・海藻への支出が増えており、健康志向が更に高まっているとみられます。(表3、図6)

図6 「再雇用期間」と比べた「年金生活」における食料の内訳増減<二人以上の世帯、2014年平均>

資料:家計調査結果(家計収支編 第3-2表、第3-12表)

4 定年前後で比較した貯蓄現在高と負債現在高の違い

(1) 定年時の退職金で貯蓄を増やし、負債を減らす

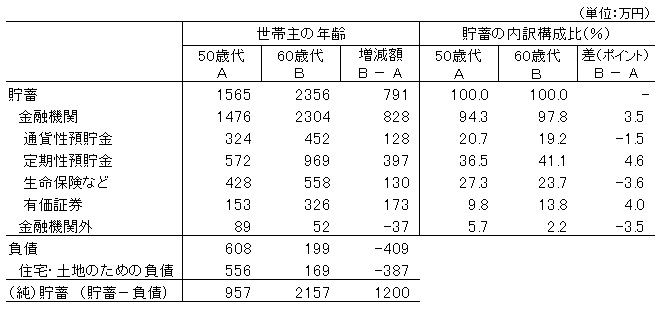

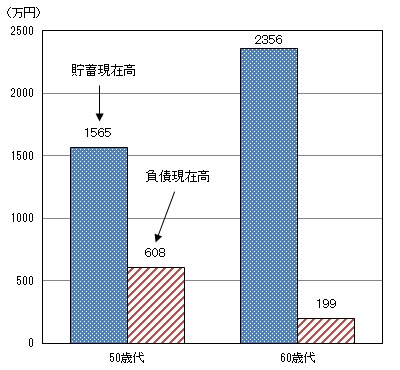

これまで家計収支を中心に見てきましたが、最後に定年前後における貯蓄及び負債現在高の状況を見ておきましょう。2014年の勤労者世帯における1世帯当たり平均の貯蓄現在高(注5)は、50歳代(注6)(1565万円)に比べて60歳代(2356万円)は定年時の退職一時金等の支給もあって、800万円近く多くなっています。一方、住宅ローンを中心とする負債現在高は、50歳代(608万円)に比べて60歳代(199万円)は400万円少なくなっています。その結果、貯蓄から負債を差し引いた「(純)貯蓄」では50歳代に比べて60歳代は1200万円も多く、収入が減る定年後の生活に備えて貯蓄を増やし、負債を減らしていることが分かります。(表4、図7)

(注5) 貯蓄現在高(又は負債現在高)の1世帯当たり平均額は、高額の世帯によって引き上げられており、貯蓄額(又は負債額)の低い順に並べたときにちょうど中央に位置する世帯の額(中央値)よりもかなり高くなっているので、各世帯が平均値と比較する際は注意する必要がある。

(注6) 各表章区分のサンプル数が少なくなると、注5に示す点もあり、結果(平均値)が不安定となるので、「貯蓄・負債編」では世帯主年齢は10歳階級での集計となっている。

表4 定年前後の1世帯当たり平均の貯蓄及び負債現在高<二人以上の世帯のうち勤労者世帯、2014年平均>

資料:家計調査結果(貯蓄・負債編 第8-5表)

図7 定年前後の1世帯当たり平均の貯蓄及び負債現在高<二人以上の世帯のうち勤労者世帯、2014年平均>

資料:家計調査結果(貯蓄・負債編 第8-5表)

(2) 定年後は収益のリスクとリターンのバランスを考えた資産運用

貯蓄の内訳を見ると、60歳代は定期性預貯金の割合が41.1%と50歳代(36.5%)に比べて4.6ポイント上回っており、株式や債券などの有価証券も50歳代(9.8%)に比べて60歳代(13.8%)は4.0ポイント上回っています。一方、60歳代は50歳代に比べ生命保険などの割合が下回っています。このように60歳代は50歳代に比べて貯蓄現在高が増えたことや定年後の収入減を補うために、収益のリスクとリターンのバランスを考えた金融資産の運用を図っているとみられます。(表4)

5 まとめ <「統計」は私たちの暮らしの『羅針盤』>

以上見てきましたように、家計収入は定年を境にして大きく減少します。しかしながら、収入に合わせて支出を単純に切り詰めることは難しく、このため、如何(いか)にして一定の支出レベルまでソフトランディングさせるかが重要になります。そのために、ここで紹介した家計調査結果などを参考にして、あらかじめ定年前に、定年後に備えた生活設計をしておくことが賢明であり、将来の不安を少なくする上でとても大切なことだと考えられます。家計調査結果を始めとする各種の公的統計は、私たちの暮らしの『羅針盤』でもあるのです。

また、それぞれの世帯でライフスタイルは異なります。さらに具体的な生活設計をするに当たっては、各世帯で定年前から家計簿を記帳するなどして、自らの世帯の家計データを集め、「我が家にとって無駄な支出、切り詰められる支出は何か」をあらかじめ明らかにしておくことも重要ではないでしょうか。

(平成27年10月16日)

(その1) ここで紹介した家計収支は、2014年の1世帯当たり1か月平均です。したがって、収入においては賞与などの特定の月の収入が、支出においては購入頻度が低く高額な自動車などの耐久財の消費支出が含まれた12か月間の家計収支の平均月額であることに留意する必要があります。

また、ここで紹介した内容は、定年前から年金生活に至るまでの三つのライフステージについて、2014年平均結果(同一時点)を用いて違いをみたものであり、同一の出生集団(コーホート)を追いかけたパネルデータによる結果ではありません。そのため、各ライフステージの集団(世代)が持つ特性が含まれている可能性がありますので、その点にも注意が必要です。

(その2) 家計調査では、高齢世帯の家計収支の統計を更に充実するため、平成27(2015)年9月分結果公表時(10月30日)から同年1月分結果に遡り、二人以上の世帯について、世帯主年齢の階級「70歳以上」を、「70〜74歳」、「75〜79歳」、「80〜84歳」、「85歳以上」の四つに細分して結果表章する予定です。詳しくは以下のURLのページを参照願います。

http://www.stat.go.jp/data/kakei/change/change15.htm

![]()

![]()