�l��ƌo�ϒ����@�����̌���

�p��̉��

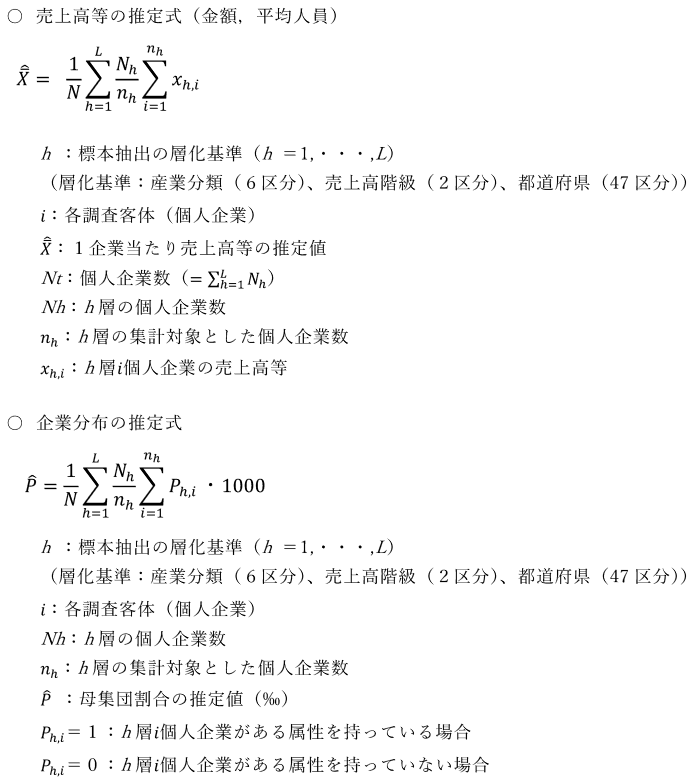

1.�Y�ƕ���

�@��Ȏ��Ƃ̎�ށi�O�N1�N�Ԃ̎������z���͔̔����z�̍ł��������́j�ɂ��A���{�W���Y�ƕ��ށi����25�N10������j�Ɋ�Â����ނ��Ă���B�����̎��Ƃ��o�c���Ă����Ƃ́A�x�����܂߂���ƑS�̂ŁA�O�N1�N�Ԃ̎������z���͔̔����z�̍ł��������Ƃ̎�ނɂ�蕪�ނ��Ă���B

�Ȃ��A���v�\�̎Y�ƕ��ނƓ��{�W���Y�ƕ��ނƂ̑Ή��́A�u�l��ƌo�ϒ����Ɏg�p����Y�ƕ��ވꗗ�v�iExcel�F18KB�j���Q�ƁB

2.�c�ƏɊւ��鎖��

(1)�@���㍂

�@���i���̔̔��z���͖ɂ���Ď����������㍂�A�c�Ǝ��v�A�����H�����Ȃǂ������B�L���،��A�y�n�E�����A�@�B�E���Ȃǂ̗L�`�Œ莑�Y�ȂǁA���Y�p���ē��������͊܂߂Ȃ��B

(2)�@���㌴��

�@���i�A���i�A���ޗ��Ȃǂ̊���I�����ɓ����d�����������A���̍��v�z��������I�����������������z�������B

(3)�@�c�Ɣ�

�@�c�Ƃ̂��߂Ɏx�������d�Ō��ہi�����ŁA�Z���łȂǂ������B�j�A���Q�ی����A�������p��A����������A���������A�O���H���A���q�������A�n��ƒ��Ȃǂ������B

(4)�@��������

�@�]�Ǝҁi�Վ��ٗp�҂��܂ށB�j�ɑ��鋋�^�i�����ŁE�ی������T���O�̋��^�A�ܗ^�A�蓖�A�������j�̑��z�������B�������A��]�ҋ��^�������B

(5)�@�c�Ɨ��v

�@���㍂���甄�㌴�������������㑍���v����c�Ɣ�������������z�������B

(6)�@�ݔ�����

�@�ݔ������́A�ϗp�N��1�N�ȏ�ł��������z10���~�ȏ�̌����i�X�ܕ��p�Z��̏ꍇ�́A�Z�������̕~�n�y�ь����������B�j�A�����t���ݔ��A�ԗ��A�@�B�A�H��A���A���i�Ȃǂ̍w���ɗv������p�������B

3.�]�Ǝ҂Ɋւ��鎖��

![�]�Ǝ҂̕���](/data/kojinke/img/eng.png)

(1)�@���Ǝ�̉Ƒ��Ŗ����̐l

�@���Ǝ�̉Ƒ��ŁA�����⋋�^�����ɁA�펞�]�����Ă���l�������B�Ƒ��ł����Ă��A���ۂɌٗp�ҕ��݂̒����⋋�^���ē����Ă���l�́A�u��p�ٗp�ҁv���́u�Վ��ٗp�ҁv�Ɋ܂܂��B

(2)�@��p�ٗp�ҁi�p�[�g�E�A���o�C�g���܂ށB�j

�@���Ԃ��߂��ɖ���1����������Ԃ��߂Čٗp�����l�������B�Ȃ��A���Ǝ�̉Ƒ��ŗL���̐l���܂ށB

(3)�@�Վ��ٗp��

�@�ٗp���Ԃ�1�����ȓ����͓��X�ٗp�����l�������B

(4)�@1�N�Ԃ̑��̗p�Ґ��y��1�N�Ԃ̑����E�Ґ�

�@1�N�ԁi�O�N6��1�����瓖�N5��31���܂Łj�ɍ̗p���͗��E�i�ސE�j�����u��p�ٗp�ҁv�̉��אl���������B

�@�Ȃ��A�����ł����u��p�ٗp�ҁv�Ƃ́A���Ԃ��߂��ɖ���1����������Ԃ��߂Čٗp�����l�������B

4.���̑��̎���

(1)�@1�N�Ԃ̉c�Ɓi���Ɓj����

�@��x���A�Վ��x�Ɠ��Ȃǂ������A1�N�Ԃ̉c�Ɓi���Ɓj�����������B

�@�����d�����Ȃ������������ꍇ���A�J�X�i���Ɓj���Ă���A�c�Ɓi���Ɓj�����Ɋ܂܂�Ă���B

�@�Ȃ��A�����̎��Ƃ��o�c���Ă���ꍇ�́A�������z���͔̔����z�̍ł��������Ə��̉c�Ɓi���Ɓj�����ł���B

(1)�@1���̕��ωc�Ɓi���Ɓj����

�@1�N�Ԃɂ����镽���1���̕��ωc�Ɓi���Ɓj���Ԃ������B

�@�����d�����Ȃ����Ԃ��������ꍇ���A�J�X�i���Ɓj���Ă���A�c�Ɓi���Ɓj���ԂɊ܂܂�Ă���B

�@�Ȃ��A�����̎��Ƃ��o�c���Ă���ꍇ�́A�������z���͔̔����z�̍ł��������Ə��̕��ωc�Ɓi���Ɓj���Ԃł���B

(2)�@���Ə��̊J�ݎ���

�@���������݂̏ꏊ�Ŏ��Ƃ��n�߂������������A�����̎��Ə����o�c���Ă���ꍇ�́A�{���̎��Ə��̊J�ݎ����ł���B

�@�Ȃ��A�W�v�́u�ߘa�R�N�o�σZ���T�X-���������v���̃f�[�^�����p���Ă���B

(3)�@�`�F�[���g�D�ւ̉����̗L��

�@�`�F�[���g�D�Ƃ́A�t�����`���C�Y�`�F�[���y�у{�����^���[�`�F�[���������B

(4)�@�@�l���̗\��

�@�u�@�l���v�Ƃ́A������ЂȂǂ̖@�l�ɕύX���邱�Ƃ������B

���v���@

�l��ƌo�ϒ��� ����l�̕W�{�덷�i2025 �N�j�iPDF�F237KB�j

�l��ƌo�ϒ��� ����l�̕W�{�덷�i2024 �N�j�iPDF�F188KB�j

�l��ƌo�ϒ��� ����l�̕W�{�덷�i2023 �N�j�iPDF�F400KB�j

�l��ƌo�ϒ��� ����l�̕W�{�덷�i2022 �N�j�iPDF�F193KB�j

�l��ƌo�ϒ��� ����l�̕W�{�덷�i2021 �N�j�iPDF�F185KB�j

�l��ƌo�ϒ��� ����l�̕W�{�덷�i2020 �N�j�iPDF�F188KB�j

�l��ƌo�ϒ��� ����l�̕W�{�덷�i2019 �N�j�iPDF�F181KB�j

�ŐV���ʂ̊T�v

���v�\�ꗗ

�W�v�����ꗗ�iExcel:36KB�j

���p��̒���

���p�E�]�ڂɂ���

![]()

![]()

![]()

PDF�`���̃t�@�C�����������������ꍇ�ɂ́AAdobe Reader���K�v�ł��BAdobe Reader���������łȂ����́A�o�i�[�̃����N�悩�疳���_�E�����[�h���Ă��������B