地方交付税の配分

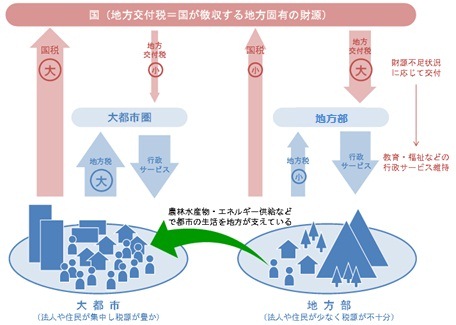

地方交付税は、国が地方に代わって徴収する地方税(地方の固有財源)であり、地方公共団体間の財源の不均衡を調整し、どの地域に住む住民にも一定の行政サービスができるよう財源を保障するため、地方公共団体の財政状況を考慮して配分されています。

地方交付税の配分に当たっては、地方行政に必要な経費のうち、各地方公共団体の財政需要を合理的に測定するため、各種データに基づき配分額が算定されています(※1)。

総務省統計局が実施している国勢調査では、調査結果のうち「人口」、「町村部の人口」、「市部の人口」、「65歳以上人口」、「75歳以上人口」、「林業、水産業の従業者数」及び「世帯数」などの結果が配分額の算定の際に用いられています。

地方交付税制度(イメージ)

資料:島根県庁ウェブサイト(地方交付税の役割)を一部改編

(※1) 地方交付税の総額は、所得税・法人税の33.1%(平成27年度~)、酒税の50%(平成27年度~)、消費税の19.5%(令和2年度から)、地方法人税の全額(平成26年度~)とされています(地方交付税法第6条)。

参考文献

総務省ウェブサイト 地方交付税制度の概要