ここから本文です。

統計Today No.68

我が国の経済構造の詳細が初めて明らかに

−平成24年経済センサス‐活動調査結果を読み解く鍵−

総務省統計局統計調査部経済統計課調査官 江刺 英信

我が国の全産業分野の経済活動を同一時点で網羅的に把握する唯一の統計調査として初めて実施した平成24年経済センサス‐活動調査(以下「活動調査」といいます。)の確報結果を平成25年8月27日に公表しました。

その内容は、我が国の各産業分野の企業数、事業所数、従業者数、売上(収入)金額(以下「売上高」といいます。)、付加価値額等の確定値について産業細分類別、地域別等の詳細な区分で公表したもので、これにより我が国の経済構造の詳細が初めて明らかになりました。

具体的な内容は、「結果の概要」や「統計表」を御覧いただくこととし、本稿では、まず、今回公表した確報結果の集計区分とその特徴、結果を見る上での留意点を紹介いたします。活動調査の確報集計は、「事業所に関する集計」と「企業等に関する集計」の2区分で行っており、さらに、それぞれが「産業横断的集計」と「産業別集計」に分かれており、他の産業統計調査とはかなり異なる集計区分となっていることから最初にこうした点を紹介した上で、これまでに公表した速報結果(※1)に比べ、今回の確報結果でどのようなことが新たに明らかになったのかを紹介いたします。

【企業等】 事業・活動を行う法人(外国の会社を除く。)及び個人経営の事業所(以下「企業」といいます。)

【事業所】 経済活動が行われている場所ごとの単位で、原則として次の要件を備えているもの

1) 一定の場所(1区画)を占めて、単一の経営主体のもとで経済活動が行われていること

2) 従業者と設備を有して、物の生産や販売、サービスの提供が継続的に行われていること

(※1)全産業に係る産業大分類別の速報結果を本年1月に、製造業に係る産業中分類別の速報結果を3月に公表

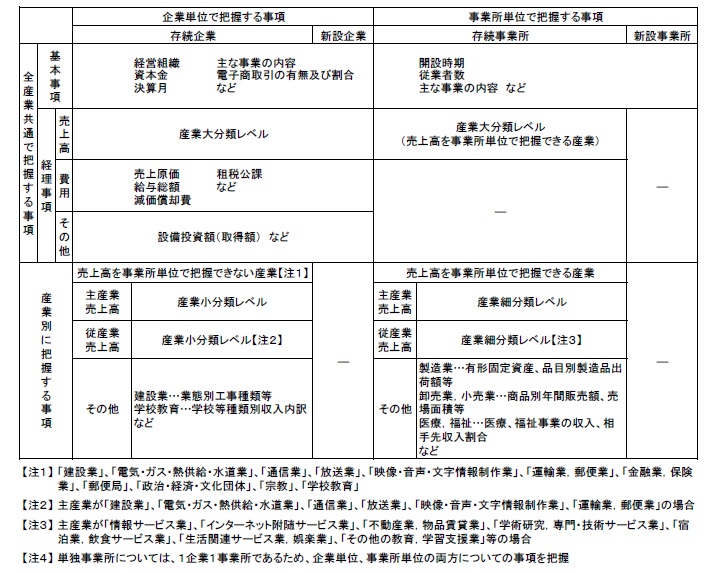

「事業所に関する集計」と「企業等に関する集計」

活動調査は、事業所と企業という異なる経済主体の経理事項等を含めた詳細な事項を両方調査するこれまでにない統計調査です。

活動調査では、従業者数等の基本的事項のほか、売上高や設備投資額等の経理事項を把握しますが、従業者数については実際に働いている事業所でないとパート・アルバイトを含めた人数が分からないことが多い一方、費用(売上原価、租税公課、給与総額等)や設備投資額などについては、事業所ごとに管理していないなどで企業単位でないと分からない場合が多くあります。また、事業所は経済活動の場所的な単位であるため、事業所単位で把握した事項は地域別の結果表章が可能ですが、企業単位で把握した事項は本社の所在地にまとめて計上するため地域別の集計にはなじまないという短所があります。

このように、事業所単位の調査と企業単位の調査にはそれぞれの長所・短所がありますが、活動調査では、事業所単位で把握する事項と企業単位で把握する事項を設定し、両方を調査・集計することにより、それぞれの短所を補い、事業所と企業の両面から我が国の経済活動の全体像を明らかにしました(下表参照)。

<売上高の集計>

売上高については、上の表にもあるように、事業所単位では把握できない産業があります。「建設業」、「電気・ガス・熱供給・水道業」、「通信業」、「放送業」、「映像・音声・文字情報制作業」、「運輸業,郵便業」、「金融業,保険業」、「学校教育」、「郵便局」、「政治・経済・文化団体」及び「宗教」です。このため、「事業所に関する集計」における売上高の集計は、上記以外の産業(事業所単位で売上高を把握できる産業)で行っており、全産業の売上高については、「企業等に関する集計」で結果を見る必要があります。

なお、速報結果を公表した際、全産業の売上高を事業所単位(地域別)でも集計・公表してほしいとの要望が多かったことから、全産業の事業所単位の売上高を試算し、別途参考表としてホームページに掲載しました。

<付加価値額の集計>

付加価値は、企業等の経済活動によって新たに生み出された価値のことで、売上高から原材料等の中間投入額を差し引くことによって算出できます。活動調査では、以下の算式で算出しています。

付加価値額=売上高−費用総額+給与総額+租税公課

費用総額=売上原価+販売費及び一般管理費

上の表にあるように、付加価値額を算出するための費用項目は企業単位で把握する事項であり、また、事業所単位で売上高を把握できない産業があることから、付加価値額は企業単位で集計しますが、企業全体の付加価値額を当該企業の傘下事業所の事業従事者数であん分することにより、事業所単位の付加価値額も集計しています。

このため、全産業の付加価値額については、「事業所に関する集計」と「企業に関する集計」の両方で結果を見ることができます。

「産業横断的集計」と「産業別集計」

活動調査では、全産業共通で把握する事項(産業横断的事項)と産業ごとに把握する事項(産業別事項)を設定して調査しており、確報結果においては、それぞれ「産業横断的集計」及び「産業別集計」として結果を公表しています。

「産業横断的集計」は、経営組織、開設時期、従業者数、事業別売上高など全産業共通で把握している事項についての集計で、以下の三編から編成されています。今回公表した確報結果は、経営組織別等の基本的な分類事項で集計した結果を取りまとめた「基本編」です。今後、11月には従業者数規模別、開設時期別、資本金階級別等の詳細な分類事項による集計結果を取りまとめた「詳細編」を、来年2月には存続・新設・廃業別の事業所数等を集計した結果を取りまとめた「存続・新設・廃業別集計編」を公表する予定です。

一方、「産業別集計」は、製造業における有形固定資産や品目別製造品出荷額などのように、各産業の特性事項(※2)について産業ごとに集計したもので、今回公表した確報結果は、「鉱業,採石業,砂利採取業」及び「製造業」に関する結果です。今後、11月には「卸売業,小売業(産業編)」 の結果を、来年2月には「サービス関連産業」、「医療,福祉」、「学校教育」等の結果を公表する予定です。

(※2)産業特性事項の例

鉱業,採石業,砂利採取業…鉱業活動に係る費用、品目別の生産数量及び生産金額など

製造業…有形固定資産、品目別製造品出荷額、加工賃収入額など

卸売業,小売業…商品別年間販売額、売場面積、営業時間、店舗形態など

≪今回の確報結果で初めて明らかになったこと≫

全産業共通事項に係る産業別、地域別の詳細な結果が明らかに

今回の確報結果は、「事業所に関する集計」については産業細分類別、「企業等に関する集計」については産業小分類別の結果となっており、我が国の経済活動について、産業別の詳細な結果が初めて明らかになりました。

また、売上高や付加価値額について市区町村別の集計結果を公表したほか、事業所数、従業者数、売上高、付加価値額等について都市圏別の結果も公表しており、地域別の詳細な結果が初めて明らかになりました。

今回の公表に際して、事業所数、従業者数、売上高及び付加価値額についての産業小分類、市町村、都道府県のランキングを作成しました(参考として都市圏別の結果も掲載)ので、そちらも御活用いただければ幸いです。

各産業の特性事項の詳細な結果が明らかに

今回の確報結果では、各産業の特性事項について集計する「産業別集計」のうち、「鉱業,採石業,砂利採取業」及び「製造業」に係る次のような詳細な結果を公表しています。

- 「鉱業,採石業,砂利採取業」:事業所数、従業者数、売上高、生産金額、付加価値額のほか、鉱業活動に係る費用(原料使用額、資材使用額、燃料・電力使用額等)や給与総額など

- 「製造業」:品目別産出事業所数や品目別出荷金額等の詳細を集計した「品目編」、産業別の製造品出荷額等、付加価値額、半製品・仕掛品年末価額、有形固定資産等の詳細を集計した「産業編」のほか、「用地・用水編」、「市区町村編」、「工業地区編」及び「詳細情報」

≪おわりに≫

農林漁家等を除く全ての事業所・企業を対象に、全産業分野の経済活動を同一時点で網羅的に把握することを目的として我が国で初めて実施した「経済センサス‐活動調査」について、速報結果に引き続き、今回の確報結果を予定どおり公表することができました。本調査に御回答をいただいた事業者の皆様、調査に関係された皆様、調査への御支援をいただいた皆様に改めて厚く御礼申し上げます。

本調査の結果は、日本再興戦略において、日本のものづくり製造業の復活と付加価値の高いサービス産業の育成に取り組む上で、産業の実態を把握するための重要な基礎データとなるほか、商店街・中心市街地の活性化、産業立地、中小企業振興等の地域の産業政策のための資料や企業経営の参考資料など、多方面での活用が期待されます。

今後、11月に産業横断的集計の「詳細編」及び産業別集計の「卸売業,小売業(産業編)」 を、来年2月に産業横断的集計の「存続・新設・廃業別集計編」及び産業別集計の「サービス関連産業」等の確報結果を予定どおり公表するとともに、確報結果に基づく分析事例などを「統計トピックス」において適宜紹介していきます。

(確報集計の今後の公表予定の詳細はこちらを御覧ください。)

(平成25年9月13日)

![]()

![]()